3D-Magazin

Die wichtigsten Informationen zur Auto KFZ-Versicherung

- Was ist eine KFZ-Versicherung?

- Was versteht man unter einer Teilkaskoversicherung?

- Was ist eine Vollkaskoversicherung?

- Was kostet die KFZ-Versicherung?

- Welche Faktoren beeinflussen die Kosten der KFZ-Versicherung?

- Wieso bezahlen Fahranfänger höhere Beiträge für die KFZ-Versicherung?

- Was versteht man unter A- und B- Verstößen?

- Gibt es eine Möglichkeit als Fahranfänger bei der Autoversicherung zu sparen?

- Welche Unterschiede gibt es zwischen Kaufleuten und Privatpersonen bei der KFZ-Versicherung?

- Welche Vor- und Nachteile entstehen beim Autoleasing im Bezug auf die KFZ-Versicherung?

- Vorteil des Autoleasings mit KFZ-Versicherung:

- Nachteil des Autoleasings mit KFZ-Versicherung:

- Der KFZ-Versicherungsbeitrag beim Autoverleih und Autovermietung

Die KFZ-Versicherung ist sehr wichtig, da sie für eine KFZ-Zulassung oder eine i-KFZ (internetbasierte Fahrzeugzulassung) benötigt wird. Falls du dich genauer über die herkömmliche KFZ-Zulassung oder i-KFZ informieren möchtest, klick dich gerne in unser 3D-Magazin. 😉

Wie wichtig die KFZ-Versicherung für das Auto ist und was man alles über die KFZ-Versicherung wissen sollte, beantworten wir in diesem Beitrag.

Was ist eine KFZ-Versicherung?

Eine KFZ-Versicherung ist in Deutschland Pflicht für alle, die ein Fahrzeug besitzen. Es ist diesbezüglich nicht relevant mit welcher Fahrzeugart (PKW, LKW,…) man auf der Straße unterwegs ist. Die KFZ-Versicherung sichert einen Fahrzeughalter gegen mögliche Gefahren ab.

Die allgemeine KFZ-Versicherung deckt nur Schäden ab, die dem Unfallgegner entstehen. Mit einer herkömmlichen KFZ-Versicherung werden Schäden an deinem Fahrzeug nicht abgesichert. Die allgemeine KFZ-Versicherung beugt aber Personenschäden in Höhe von 7,5 Millionen Euro vor. Außerdem werden Sachschäden bis zu 1,22 Millionen Euro abgedeckt und reine Vermögensschäden bis zu 50.000 Euro.

Falls du dein eigenes Fahrzeug gegen Unfallschäden und daraus resultierende hohe Kosten absichern möchtest, benötigst du zusätzlich eine Teil- bzw. Vollkaskoversicherung.

Diese Versicherungsarten erklären wir in den nächsten Absätzen.

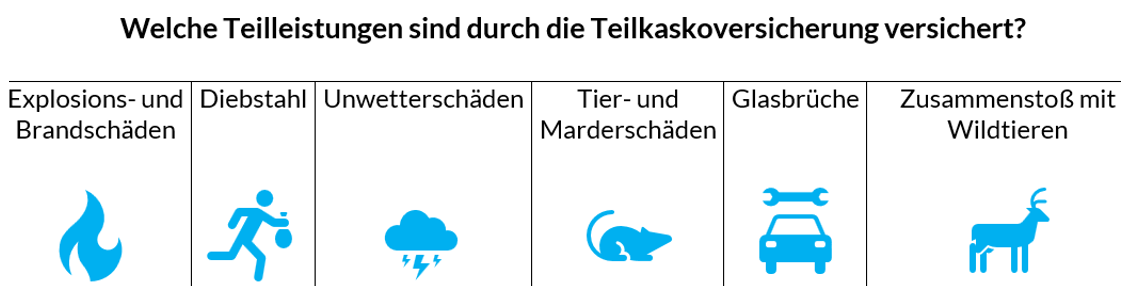

Was versteht man unter einer Teilkaskoversicherung?

Die Teilkaskoversicherung deckt Schäden am Auto ab, die nicht vom Fahrzeugbesitzer selbst verursacht wurden.

Sie beinhaltet:

• Explosions- und Brandschäden

• Diebstahl des Fahrzeugs bzw. der Diebstahl von Seitenspiegeln und Autoreifen

• Unwetterschäden: Hagel, Blitzschlag und Überschwemmungen

• Zusammenstoß mit Wildtieren (Reh, Wildschwein,…)

• Marderschäden

• Kurzschlussschäden am Fahrzeug

• Glasbrüche am Fahrzeug

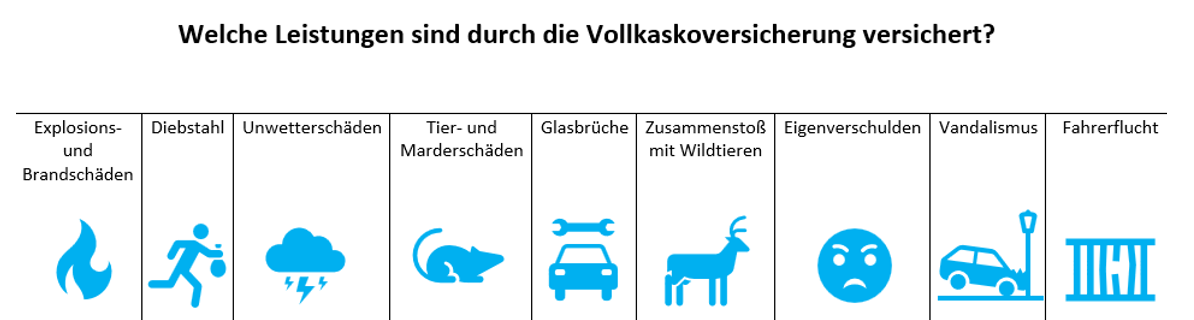

Was ist eine Vollkaskoversicherung?

Die Vollkaskoversicherung ist umfangreicher als die Teilkaskoversicherung. Die Vollkaskoversicherung deckt zum einen alle Schäden ab, die die Teilkaskoversicherung auch abdeckt. Zum anderen beinhaltet die Vollkaskoversicherung noch das Eigenverschulden, also wenn ein Versicherter selbst Schäden am Fahrzeug verursacht hat. Zudem greift diese Versicherung bei Vandalismus (Zerstörungswut eines Dritten) und bei Schäden, bei denen der Unfallverursacher nicht haftbar gemacht werden kann (z.B. Fahrerflucht).

In folgender Tabelle kannst du zusammenfassend sehen, welche Teilleistungen eine Teilkaskoversicherung und eine Vollkaskoversicherung enthalten.

|

Teilkaskoversicherung |

ja |

nein |

Vollkaskoversicherung |

ja |

nein |

|

Explosions- und Brandschäden |

x |

|

Explosions- und Brandschäden |

x |

|

|

Diebstahl des Fahrzeugs bzw. der Diebstahl von Seitenspiegeln und Autoreifen |

x |

|

Diebstahl des Fahrzeugs bzw. der Diebstahl von Seitenspiegeln und Autoreifen |

x |

|

|

Unwetterschäden |

x |

|

Unwetterschäden |

x |

|

|

Zusammenstoß mit Wildtieren |

x |

|

Zusammenstoß mit Wildtieren |

x |

|

|

Marderschäden |

x |

|

Marderschäden |

x |

|

|

Kurzschlussschäden |

x |

|

Kurzschlussschäden |

x |

|

|

Glasbrüche |

x |

|

Glasbrüche |

x |

|

|

Eigenverschulden |

|

x |

Eigenverschulden |

x |

|

|

Vandalismus |

|

x |

Vandalismus |

x |

|

|

Fahrerflucht |

|

x |

Fahrerflucht |

x |

|

Fazit:

Mit der Vollkaskoversicherung sind alle potenziellen Schäden des Fahrzeugs abgedeckt. Eine Vollkaskoversicherung ist für Fahrzeugbesitzer geeignet, wenn diese in der Vergangenheit Erfahrungen mit Fahrerflucht oder Vandalismus (Zerstörungswut eines Dritten) gemacht haben. Außerdem schließen viele Straßenverkehrsteilnehmer eine Vollkaskoversicherung ab, wenn sie sich ein Neufahrzeug kaufen. Jeder Fahrzeugbesitzer muss selbst entscheiden, welche KFZ-Versicherung für ihn die Beste ist. Entscheidend ist, dass jeder Fahrzeughalter eine herkömmliche KFZ-Versicherung besitzen muss, um sicher in den Straßenverkehr starten zu können.

Die KFZ-Versicherung kostet auch einiges. Welche Kosten auf einen zukommen, erklären wir im Folgenden.

Was kostet die KFZ-Versicherung?

Die Preise der KFZ-Versicherung sind unterschiedlich hoch. Dabei bestimmen die Fahrzeugart und der Versicherungsanbieter bzw. die Leistungsbeschreibung der Versicherung, wie hoch die Kosten der KFZ-Versicherung sind.

Weitere Faktoren, die die Kosten der KFZ-Versicherung beeinflussen, kannst du im nächsten Absatz finden. Die Teil- bzw. Vollkaskoversicherung liegt preislich höher als eine herkömmliche KFZ-Versicherung. Jeder Versicherungsnehmer kann übrigens selbst entscheiden, ob die KFZ-Versicherung einmal jährlich oder monatlich bezahlt wird.

Die folgende Tabelle gibt einen Überblick über die möglichen Preise einer KFZ-Versicherung mit Vollkaskoschutz. Es handelt sich bei dieser Tabelle nur um Beispielbeträge. Die Preise können von deinem KFZ-Versicherungsbeitrag abweichen. Die genauen Kosten können wir leider nicht nennen, da sie je nach Versicherungsgesellschaft variieren.

| Marke & Modell: | beispielhafter Jahresbeitrag der KFZ-Versicherung mit Vollkaskoschutz: |

| Audi Q7 | 761,00 € |

| Porsche Cayenne | 686,00 € |

| 7er BMW | 678,00 € |

| VW Touareg | 658,00 € |

| VW Touareg | 658,00 € |

| VW Touareg | 658,00 € |

Der Preis einer KFZ-Versicherung setzt sich aus unterschiedlichen Faktoren zusammen. Auf diese Faktoren gehen wir im nächsten Abschnitt genauer ein.

Welche Faktoren beeinflussen die Kosten der KFZ-Versicherung?

In der folgenden Tabelle sind die Tarifmerkmale einer KFZ-Versicherung, aufgelistet:

|

Tarifmerkmale: KFZ-Versicherung |

|||

| Kilometerleistung/Jahr | Höhe der Kilometeranzahl am Fahrzeug nach einem Jahr Fahrzeit | ||

| Fahrzeugtyp des Autos | Audi, VW, Kia, Mercedes usw. | ||

| Alter der Fahrer | Bei jüngeren Fahrzeughaltern: höhere Beiträge, da bei Fahranfängern die Unfallgefahr größer ist | ||

| Wer ist Fahrzeughalter und wer darf fahren? | Wie viele Personen sind auf das Fahrzeug angemeldet? umso mehr Personen angemeldet sind, umso höher sind die Beiträge, da bei mehreren Personen die Unfallgefahr steigt | ||

| Wie lange ist das Fahrzeug unfallfrei? | Bei einem Unfallwagen erhöht sich nach dem Unfall der Versicherungsbeitrag | ||

Im Folgenden sind die KFZ-Versicherungs-Tarifmerkmale bildlich dargestellt, damit du dir einen besseren Eindruck verschaffen kannst 😉.

Nun haben wir alle KFZ-Versicherungsmerkmale genannt. Im nächsten Abschnitt erklären wir noch einmal genau, wieso gerade Fahranfänger bei der KFZ-Versicherung höhere Beiträge bezahlen müssen.

Wieso bezahlen Fahranfänger höhere Beiträge für die KFZ-Versicherung?

Eine KFZ-Versicherung richtet sich nach einem vorausschauenden individuellen Schadensrisiko, das bei Fahranfängern besonders hoch ist.

Dies hat folgende Gründe:

Fahranfänger sind bei ihren ersten Fahrten noch sehr unerfahren. Es werden oftmals einige Situationen im Straßenverkehr falsch eingeschätzt und so möglicherweise mehrere Unfälle verursacht. Außerdem neigen jugendliche Personen zu einem höheren Alkoholkonsum.

Laut eines Artikels von auto.de setzen sich junge Erwachsene oftmals aus Leichtsinn unter Alkoholeinfluss ans Steuer. Dies geschieht trotz zahlreicher Aufklärungskampagnen:

„Mehr als die Hälfte aller jungen Autofahrer in Europa ist schon mindestens ein Mal unter Alkoholeinfluss selbst Auto gefahren oder hat gesehen, dass Freunde trotz Alkohol im Blut Gas geben.“ (Auto.de Zugriff am 22.09.2021 unter Viele Jugendliche fahren mit Alkohol am Steuer - Magazin (auto.de))

Alkoholeinfluss schwächt die Konzentrationsfähigkeit und das Reaktionsvermögen. Durch das zeitverzögerte Handeln unter Alkoholeinfluss am Steuer sind oft schwere Verkehrsunfälle die Folge.

Falls ein Jugendlicher in der Probezeit einen Unfall verursacht, muss er mit schweren Konsequenzen rechnen. In der Probezeit gelten hierbei sogenannte A- und B-Verstöße, also Zuwiderhandlungen gegen die Regeln der Straßenverkehrsordnung.

Was versteht man unter A- und B- Verstößen?

Wie bereits genannt, können während der Probezeit nach Erwerb des Führerscheins bei Zuwiderhandlungen gegen die StVo sogenannte A- & B- Verstöße bei Führerscheinneulingen auftreten. Die A-Verstöße stellen eine erhöhte Gefährdung für andere Verkehrsteilnehmer und für die verursachende Person selbst dar.

Zu den A-Verstößen zählen:

• Unfallfahrer-flucht

• Nötigung im Straßenverkehr (Eine Nötigung im Straßenverkehr liegt vor, wenn man einen anderen Verkehrsteilnehmer durch die eigene Fahrweise unter Druck setzt und sich dieser infolgedessen zu einem unfreiwilligen Verhalten genötigt fühlt. Ein Beispiel hierfür wäre starkes Auffahren und Drängeln auf der linken Spur der Autobahn.)

• Fahren unter Alkohol- und Drogeneinfluss

• Geschwindigkeitsüberschreitungen

• Fahren über eine rote Ampel

• Verstoß gegen das Überholverbot

Dagegen gehören die B-Verstöße zu den weniger verkehrsgefährdenden Ordnungswidrigkeiten. Zu den B-Verstößen zählen: abgefahrene bzw. defekte Reifen, falsche oder fehlende Absicherung von Pannenfahrzeugen und die Behinderung von Polizei, Feuerwehr und Notarzt durch Parkverstöße oder Nutzung des Standstreifens auf der Autobahn.

Bei drei A-Verstößen bzw. sechs B-Verstößen verliert man den Führerschein in der Probezeit. Die Richtlinien sind innerhalb der Probezeit um einiges härter als außerhalb der Probezeit. Welche Richtlinien außerhalb der Probezeit gelten, kann man in der Straßenverkehrsordnung nachlesen.

Aber es gibt hinsichtlich der KFZ-Versicherung nicht nur Nachteile, wenn du ein Fahranfänger bist. Ein Vorteil ist, dass man als Fahranfänger bei der Autoversicherung ordentlich sparen kann. Auf diesen Aspekt gehen wir im nächsten Abschnitt weiter ein.

Gibt es eine Möglichkeit als Fahranfänger bei der Autoversicherung zu sparen?

Als Fahranfänger kann man sich mit seinen Eltern zusammenschließen und die Zweitwagenregelung nutzen.

Das bedeutet, dass ein Elternteil die Autoversicherung abschließt. Wichtig ist nur, dass man bei der Versicherung den Namen des Führerschein-Neulings angibt. Als Voraussetzung muss ein Elternteil bereits ein Fahrzeug versichert haben. Dies ist oft ein kleiner Lichtblick für Fahranfänger, da man sich hier hohe Kosten sparen kann.

Als Fahranfänger startet man bei der KFZ-Versicherung in der Schadenfreiheitsklasse Null. Damit zahlt man bei der Versicherung einen Beitragssatz von 94%. Mit jedem unfallfreien Jahr steigt man in die nächsthöhere SF-Klasse auf. Sobald man in der SF-Klasse eins ist, erhält man einen Schadenfreiheitsrabatt und zahlt nur noch 57% des Beitragssatzes der KFZ-Versicherung.

Falls das Fahrzeug als Zweitwagen der Eltern angemeldet wird, startet man mindestens in der SF Klasse ½. Genaue Preise können wir jedoch nicht nennen, da jeder Beitragssatz unterschiedlich hoch ist.

Man kann als Geschäftskunde Kosten bei der KFZ-Versicherung sparen. Welche Unterschiede es zwischen Kaufleuten und Privatpersonen bei der KFZ-Versicherung gibt, erklären wir im Folgenden.

Welche Unterschiede gibt es zwischen Kaufleuten und Privatpersonen bei der KFZ-Versicherung?

Zwischen Privatpersonen und Geschäftskunden gibt es auch bei der KFZ-Versicherung Unterschiede. Wird ein Fahrzeug gewerblich genutzt, ist es wichtig dies beim Versicherer anzugeben.

Eine gewerbliche Versicherung muss abgeschlossen werden, wenn ein Fahrzeug zum Betriebsvermögen eines Unternehmens (Auto eines Handelsgewerbes) gehört. Falls ein Fahrzeug durch eine Privatperson für berufliche Fahrten benutzt wird (Lieferdienst, Kombi für Fahrt zur Baustelle, DHL Paketdienst usw.) liegt auch eine geschäftliche Nutzung vor. Private Fahrten zum Arbeitsplatz oder zu Seminaren sind der privaten KFZ-Versicherung zuzuordnen. Die Nutzungsart (privat oder beruflich) hat Auswirkungen auf die Höhe des KFZ-Versicherungsbeitrages. Der KFZ-Versicherungsbeitrag kann allerdings nur gesenkt werden, wenn ein Betrieb mehrere Fahrzeuge gleichzeitig versichert. Für die Versicherung ist es wichtig, wie viele Kilometer das Auto am Ende des Jahres haben wird, wo es zum Einsatz kommt und wie viele Fahrer mit dem Auto unterwegs sind. Das Alter des Fahrers spielt bei der gewerblichen KFZ-Versicherung keine Rolle. Das Fahrzeug wird hier mit einer Pauschale versichert, die Schäden von jedem Fahrer (Alter egal) abdeckt. Der Versicherungsschutz ist damit voll wirksam und greift im Schadensfall. Kaufleute entscheiden sich fast immer für die Vollkaskoversicherung, da man sich in diesem Fall zum Beispiel bei Diebstählen oder Vandalismus keine Sorgen um finanzielle Aufwendungen im geschäftlichen Bereich machen muss.

Vorteile der gewerblichen KFZ-Versicherung:

Die gewerbliche KFZ-Versicherung kann auch für mehrere gewerbliche Fahrzeuge abgeschlossen werden. In diesem Fall handelt es sich dann um eine sogenannte „Flottenversicherung“:

Mit einer KFZ-Flottenversicherung (Fuhrparkversicherung) können mehrere Fahrzeuge in einem Unternehmen abgesichert werden. Es ist dabei egal, ob es sich um Zugmaschinen, Autos oder Anhänger handelt. Mit einer Fuhrparkversicherung hat man eine starke Reduzierung des Verwaltungsaufwands, da für mehrere Fahrzeuge gleichzeitig eine Versicherung abgeschlossen werden kann. Außerdem kann man hier einen besseren Preis vereinbaren, da mehrere Fahrzeuge versichert werden und somit eine Art „Mengenrabatt“ greift.

Auch beim Leasen eines Fahrzeugs ergeben sich im Hinblick auf die Versicherung des PKWs Besonderheiten, auf die wir im Folgenden genauer eingehen.

Welche Vor- und Nachteile entstehen beim Autoleasing im Bezug auf die KFZ-Versicherung?

Das Wort Leasing stammt aus dem Englischen und bedeutet „vermieten oder mieten“. Autoleasing bedeutet, dass jemand bei einem Autohändler ein Auto mietet und es somit nicht ihm gehört. Im Fahrzeugschein wird der Halter eines Fahrzeugs eingetragen, im Fahrzeugbrief bleibt aber der Eigentümer (Leasingvermieter) festgehalten. Ein Leasingvertrag wird in der Regel für eine Dauer von zwei bis vier Jahren abgeschlossen. Nach Ablauf des Leasingvertrags kann der Mieter das Auto zum Restwert erwerben oder falls kein Kaufinteresse besteht zurück an den Vermieter geben. Bei Bedarf wird dann z.B. ein neuer Leasingvertrag mit einem neuen Fahrzeug aufgesetzt. Eine Autoversicherung ist für den Abschluss eines Leasingvertrags verpflichtend. Die Kosten für die KFZ-Versicherung werden vom Fahrzeughalter getragen. Der Fahrzeughalter kann sich entweder selbst um die KFZ-Versicherung kümmern oder der Leasingvermieter erledigt das (je nach Vereinbarung).

Autoleasing hat im Zusammenhang mit der Versicherung Vorteile und Nachteile, auf die wir nun genauer eingehen.

Vorteil des Autoleasings mit KFZ-Versicherung:

Versicherungsagenturen bieten oftmals Kombiangebote an, bei denen eine Teil- oder Vollkaskoversicherung in der Leasingmonatsrate inbegriffen ist. Durch diese Kombiangebote können Kosten eingespart werden. Es ist aber immer empfehlenswert, alle Preise zu vergleichen und Kombiangebote zu überprüfen, da Leasingpreise bei jedem Anbieter unterschiedlich sind. So ist es auch mit den Kombiangebotspreisen.

Nachteil des Autoleasings mit KFZ-Versicherung:

Beim Autoleasing genügt eine herkömmliche KFZ-Versicherung nicht. Die meisten Leasinggeber bestehen beim Leasingvertrag auf eine Vollkaskoversicherung, da hier alle potenziellen Schäden am Fahrzeug abgedeckt sind und dadurch der Rundum-Schutz gegeben ist. Der Nachteil ist dabei, dass man sich beim Autoleasing somit seine KFZ-Versicherung nicht aussuchen darf, beim Kauf eines Fahrzeugs schon.

Der KFZ-Versicherungsbeitrag beim Autoverleih und Autovermietung

Neben Leasing gibt es auch noch Autovermietungen wie beispielsweise Sixt. Bei einer Autovermietung handelt es sich um die zur Verfügungstellung des eigenen Fahrzeugs gegen Entgelt. Falls kein Entgelt für die Nutzung des Fahrzeugs vereinbart wird, spricht man vom Autoverleih. Bei einem Autoverleih oder einer Autovermietung muss immer der Vermieter den Versicherungsbeitrag bezahlen, da dieser der Eigentümer des Fahrzeugs ist. Es ist ratsam eine Vollkaskoversicherung bei einem Autoverleih oder einer Autovermietung abzuschließen, da hier alle möglichen Schäden abgedeckt sind. Die eventuell anfallenden Schäden haben wir bereits im Abschnitt „Was versteht man unter einer Teil- bzw. einer Vollkaskoversicherung“ aufgelistet.

Falls man eine Autovermietung geschäftlich betreibt und mehrere Fahrzeuge vermieten möchte, gibt es die Möglichkeit einer Fuhrparkversicherung. Wie bereits erwähnt, können mit dieser Versicherung mehrere Fahrzeuge versichert werden und es kann somit Geld gespart werden.

Weitere Infos zum Thema KFZ-Versicherung findet ihr auch unter Bussgeldkataloge.de :)

Wir hoffen, dass du dich in diesem Magazinbeitrag gut über die KFZ-Versicherung informieren konntest.

Weitere Beiträge in dieser Kategorie

Instagram @3DKENNZEICHEN

- © 2026 3D-Kennzeichen GmbH

Alle Preise inkl. der gesetzl. MwSt.

Die durchgestrichenen Preise entsprechen der UVP.

Der Kennzeichen-Konfigurator ist eine schematische Darstellung und kann vom realen Produkt abweichen.

*Garantierte Zulassung nur bei Fertigung nach FZV, bei Sonderwünschen übernehmen wir keine Zulassungsgarantie.

**Kennzeichenlänge inkl. Maßtoleranz von ca. +/- 3%.